Ingin tahu cara membuat budget plan yang efektif buat bantu flow keuanganmu?

Karena banyak yang merasa gaji bulanan seperti air yang mengalir begitu saja tanpa bekas.

Atau mungkin punya segudang impian, tapi bingung bagaimana mewujudkannya.

Jika iya, maka ini tanda kamu perlu belajar cara membuat budget plan.

Budget plan akan membantumu mengatur pendapatan bulanan dan pengeluaran bulanan agar selaras dengan tujuan keuangan-mu, baik jangka pendek maupun jangka panjang.

Dengan budget plan, kamu bisa lebih mudah menabung, berinvestasi, menyiapkan dana darurat, melunasi utang, bahkan mencapai financial freedom.

Tertarik untuk mulai merencanakan masa depanmu? Mari kita pelajari bersama cara membuat budget plan yang efektif dan mudah diikuti.

Cara Membuat Budget Plan

Inilah langkah-langkah cara membuat budget plan yang bisa kamu ikuti:

-

Hitung Pendapatan Bulananmu dengan Akurat

Langkah pertama yang krusial adalah mengetahui dengan pasti berapa banyak uang yang masuk ke kantongmu setiap bulan.

Jangan hanya mengandalkan angka gaji pokok, tapi catat juga semua sumber pendapatan lainnya.

Mungkin kamu punya bisnis sampingan, menerima dividen dari investasi, atau mendapatkan penghasilan freelance.

Semua ini harus diperhitungkan agar budget plan-mu benar-benar akurat.

Jika pendapatanmu tidak tetap setiap bulannya, misalnya kamu seorang freelancer atau memiliki bisnis musiman, maka kamu bisa menghitung rata-rata pendapatan beberapa bulan terakhir sebagai acuan.

Atau, kamu bisa menggunakan angka pendapatan terendah sebagai dasar perhitungan, sehingga kamu punya margin keamanan jika pendapatanmu turun di suatu bulan.

-

Catat Pengeluaran Bulananmu dengan Detail

Ini adalah langkah yang paling menantang, tapi juga paling penting.

Kamu harus jujur pada diri sendiri dan mencatat semua pengeluaranmu, sekecil apapun itu.

Mulai dari biaya sewa rumah, cicilan kendaraan, tagihan listrik dan air, hingga pengeluaran untuk kopi pagi atau jajan sore.

Gunakan aplikasi pencatat keuangan atau spreadsheet untuk memudahkan proses ini.

Kategorikan pengeluaranmu agar lebih mudah dianalisis.

Misalnya, kamu bisa membuat kategori seperti “Makanan”, “Transportasi”, “Hiburan”, “Tagihan”, dan sebagainya.

Jangan lupa untuk membedakan antara pengeluaran tetap dan variabel.

Pengeluaran tetap adalah pengeluaran yang jumlahnya relatif sama setiap bulan, seperti cicilan KPR atau biaya langganan internet.

Sedangkan pengeluaran variabel adalah pengeluaran yang jumlahnya bisa berubah-ubah, seperti biaya makan di luar atau belanja pakaian.

Selain itu, penting juga untuk mengalokasikan dana untuk pengeluaran tak terduga.

Misalnya, biaya perbaikan mobil, biaya pengobatan, atau kebutuhan mendesak lainnya.

Dengan adanya alokasi ini, kamu tidak akan kelabakan jika ada kejadian tak terduga yang membutuhkan biaya.

Baca Juga: Cara Membuat Catatan Keuangan Rumah Tangga & Contohnya

-

Tentukan Tujuan Keuanganmu dengan Spesifik

Apa yang ingin kamu capai dengan uangmu?

Mungkin kamu ingin membeli rumah, melanjutkan pendidikan, menikah, atau pensiun dini.

Tujuan keuangan ini akan menjadi motivasi dan kompasmu dalam mengelola keuangan.

Buatlah tujuan keuangan yang spesifik, terukur, dapat dicapai, relevan, dan memiliki tenggat waktu.

Misalnya, bukan hanya “ingin membeli rumah”, tapi “ingin membeli rumah seharga Rp 500 juta dalam waktu 5 tahun”.

Dengan tujuan yang jelas, kamu bisa menghitung berapa banyak uang yang perlu kamu tabung atau investasikan setiap bulannya.

-

Buat Alokasi Dana dengan Bijak

Setelah mengetahui pendapatan, pengeluaran, dan tujuan keuanganmu, saatnya membuat alokasi dana.

Ini seperti membuat peta perjalanan keuanganmu.

Kamu harus menentukan berapa persen dari pendapatanmu yang akan dialokasikan untuk setiap kebutuhan, mulai dari kebutuhan pokok, cicilan utang, tabungan, investasi, hingga dana untuk mencapai tujuan keuanganmu.

Prioritaskan kebutuhan pokok terlebih dahulu, seperti makanan, tempat tinggal, transportasi, dan kesehatan.

Kemudian, alokasikan dana untuk cicilan utang, jika ada.

Setelah itu, sisihkan sebagian pendapatanmu untuk tabungan dan investasi. Jangan lupa juga untuk mengalokasikan dana untuk tujuan keuanganmu dan dana darurat.

Ingat, alokasi dana ini bersifat fleksibel.

Kamu bisa menyesuaikannya sesuai dengan prioritas dan kondisi keuanganmu.

Yang penting, pastikan kamu disiplin dalam menjalankannya.

Untuk langsung praktikkan alokasi dana gajimu, kamu bisa cek selengkapnya di sini: 10 Cara Mengalokasikan Gaji dengan Benar.

-

Evaluasi dan Sesuaikan Budget Plan-mu Secara Berkala

Budget plan bukanlah sesuatu yang statis.

Kondisi keuanganmu bisa berubah sewaktu-waktu, begitu juga dengan prioritas dan tujuanmu.

Oleh karena itu, penting untuk melakukan evaluasi secara berkala, misalnya setiap bulan atau setiap tiga bulan.

Lihatlah kembali catatan pengeluaranmu.

Apakah ada pos pengeluaran yang bisa dikurangi?

Apakah ada pemasukan tambahan yang bisa dialokasikan untuk tujuan keuanganmu?

Jika ada perubahan signifikan dalam pendapatan atau pengeluaranmu, sesuaikan budget plan-mu agar tetap relevan.

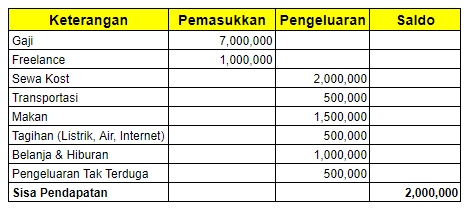

Contoh Budget Plan Personal untuk Per-Bulan

Berikut adalah contoh sederhana cara membuat budget plan bulanan untuk kamu yang masih lajang dan tinggal di kota besar:

Ingat, ini hanyalah contoh. Kamu bisa menyesuaikannya dengan kondisi keuangan dan tujuanmu sendiri.

Mengatur keuangan pribadi dengan cara membuat budget plan adalah langkah penting menuju kehidupan finansial yang sehat dan sejahtera.

Dengan perencanaan yang baik, kamu bisa mencapai tujuan-tujuanmu, mewujudkan impian-impianmu, dan meraih financial freedom.

Daripada ganggu cash flow saat butuh suntikan dana segar, kamu bisa ambil opsi gadai mobil di deGadai.

Melayani gadai mobil berbagai jenis, deGadai terjamin keamanannya karena sudah berizin dan diawasi oleh OJK.

Prosesnya simpel, kamu bahkan berkesempatan untuk dapat nilai pinjaman tertinggi, lho.

Biar budget plan tetap terjaga dan kamu bisa dapat suntikan dana segar, yuk, gadaikan mobilmu di deGadai!